Bir zamanlar küresel ödemelerin omurgasını oluşturan mütevazı çek, artık geçmiş bir dönemin kalıntısı haline geldi; dijital işlemler finans dünyasını yeniden şekillendirirken, yalnızca niş pazarlarda ve eski sistemlerde varlığını sürdürüyor.

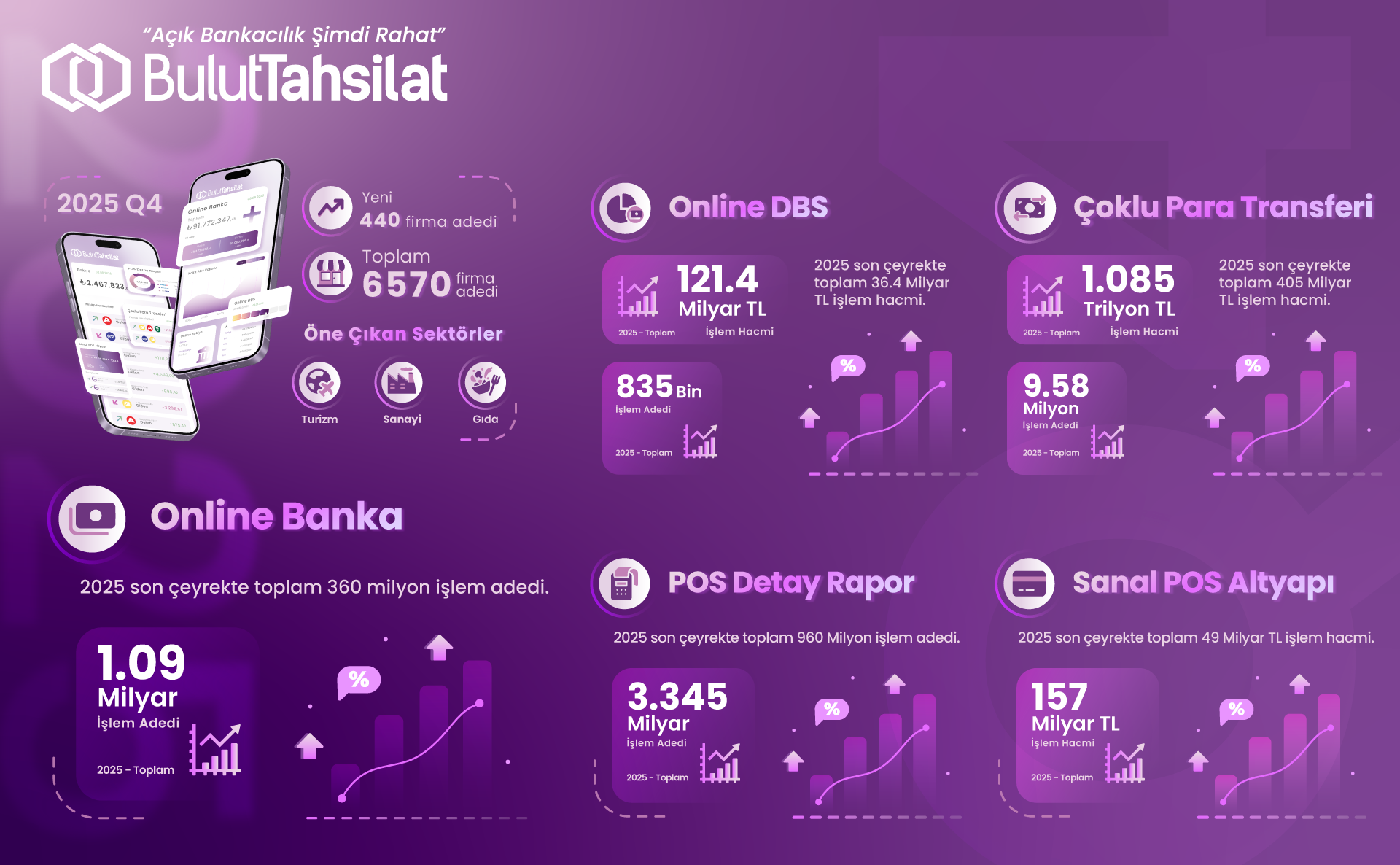

Hepsi bir arada finans hizmetleri sağlayıcısı BulutTahsilat, 2025 yılı finansal sonuçlarını açıkladı.

Bankalar ve banka dışı kuruluşlar arasındaki sınırlar her zamankinden daha hızlı belirsizleşiyor.

Dolandırıcılar boş durmaz. Her gün yeni planlar ortaya çıkıyor ve geleneksel dolandırıcılık sistemlerinin adapte olabileceğinden daha hızlı bir şekilde güvenlik açıklarından faydalanıyorlar.