Tüm bankaların hesap hareketlerinin tek ekranda görüntülenmesini ve yönetilmesini sağlar.

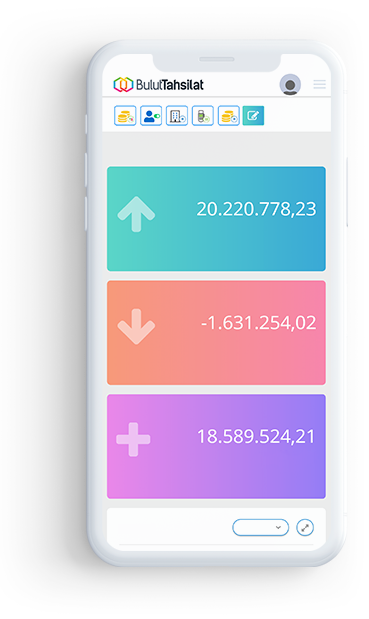

Tüm bankalardaki anlık bakiyeleri gösterir.

Gün sonu kapanış bakiyelerini raporlar.

Döviz hareketlerini ve döviz bakiyelerini gösterir.

Anlık döviz kuru sayesinde tüm varlıkların istenilen para birimi cinsinden karşılığını verir.

Akıllı öğrenme yeteneği vardır. Banka hareketlerini cari ile kusursuz eşleştirir.

Tüm bankaların Dbs sistemlerin tek ekranda görüntülenmesini ve yönetilmesini sağlar.

Carilerin tüm bankalardaki toplam Dbs limitlerini online gösterir.

Carilerin tüm bankalardaki kullanılan ve kullanılabilir limitlerini online raporlar.

Bankada tahsil edilmeyi bekleyen faturaları gösterir.

Dbs carilerini kolayca yönetme imkanı sunar.

Fatura tahsilatlarının otomatik yapılmasını sağlar.

Çok sayıda HAVALE ve EFT’ yi birden fazla bankadan aynı anda göndermeyi sağlar.

Anlık bakiye kontrolü ve akıllı banka yönlendirme yeteneği ile para transferlerini hızlı ve kolayca gerçekleştirir.

Talimat hazırlamaksızın, tek seferde tüm ödemelerin online olarak yapılmasını ve ödeme sonuçlarının anında görüntülenmesini sağlar.

Banka ya da para birimi ayrımı yapmaksızın, birçok bankadaki para transferlerini aynı anda başlatır.

Güçlü kimlik doğrulaması ile üst düzey güvenlik sunar.

Çoklu onay mekanizmaları ile eski usul güvenlik zafiyetlerini ortadan kaldırır.

Fiziki ve Sanal POS’ lardan geçen tüm işlem hareketlerine ait detaylı bilgi verir.

İşlem tutarı, komisyon tutarı, komisyon oranı, valör tarihi, hesaba geçecek olan tutarları TEK ekrandan yönetmeyi sağlar.

Gelecek günlerde hangi bankadan hangi tutarda POS dönüşü olacağını önceden gösterir.

POS’ un doğru ya da yanlış kullanım analizlerini sunar.

POS hareketlerinin ERP ve muhasebe sistemlerine otomatik aktarılmasını sağlar.

Kartın kendi bankası yerine farklı bankanın POS’ undan geçmesi sonucu katlanılan ekstra komisyonları tespit eder.

Tüm bankaların sanal POS hizmeti için hazır altyapı sunar.

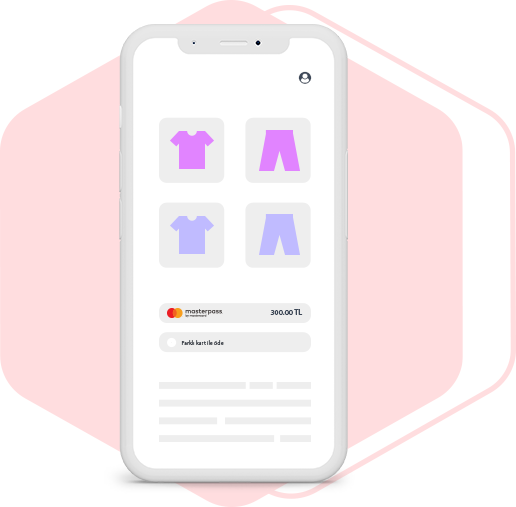

Kredi kartından online tahsilat yapılmasını sağlar.

Tek çekim ve taksitli tahsilat seçenekleri sunar.

Müşteri, bayi, alt bayi ve üyelerden güvenli ortamda tahsilat yapma imkanı sunar.

Ortak ödeme sayfası üzerinden, e-ticaret ve B2B sitelerinden tahsilat altyapısı sağlar.

SMS / e-mail / QR code ile ödeme alınmasına imkan tanır.

Türk Lirası ve yabancı para birimleri üzerinden tahsilat yapma imkanı verir.

Müşteri, bayi, alt bayi ve üyelerin kredi kartı bilgilerini güvenli ortamda saklar.

Saklanan kart bilgileri sayesinde istenildiği zaman tahsilat yapma imkanı verir.

Her tahsilatta kredi kartı bilgisi isteme zorunluluğunu ortadan kaldırır.

Periyodik ve düzenli tahsilat seçeneği sunar.

Yinelenen ve tekrarlı abonelik işlemleri için kolay tahsilat seçeneği sağlar.

Kart saklama işlemini ileri seviye güvenlik ve kripto yöntemlerini kullanarak yapar.

Hepsi bir arada finans hizmetleri sağlayıcısı BulutTahsilat, 2026 yılının ikinci çeyrek finansal sonuçlarını paylaştı.

Bankacılık sektörü, dijitalleşmenin ötesine geçerek "Konuşma Bankacılığı" (Conversational Banking) ile büyük bir dönüşüm yaşıyor.

Dijital ödemelerin dünyasında genellikle hızı, API entegrasyonlarını ve güvenlik protokollerini konuşuruz.