Platform bankacılığı, bir bankaya veya başka bir üçüncü tarafa ait olan ve bu tarafça işletilen, bankacılık ve bankacılık dışı hizmetler sunan dijital bir pazar yeridir. Açık bankacılıkta olduğu gibi, müşteri verilerinin paylaşımı yalnızca müşterinin rızası ile gerçekleşir. Ayrıca, platform bankacılığı, API'ler aracılığıyla güvenli veri iletimi de gerektirir. Platform bankacılığının arkasındaki öncül, bankaların müşterilere daha iyi hizmet verebilmesi, daha fazla güven oluşturabilmesi ve müşteri ilişkilerini koruyabilmesidir. Açık bankacılık, platform bankacılığını mümkün kılar ve güçlendirir.

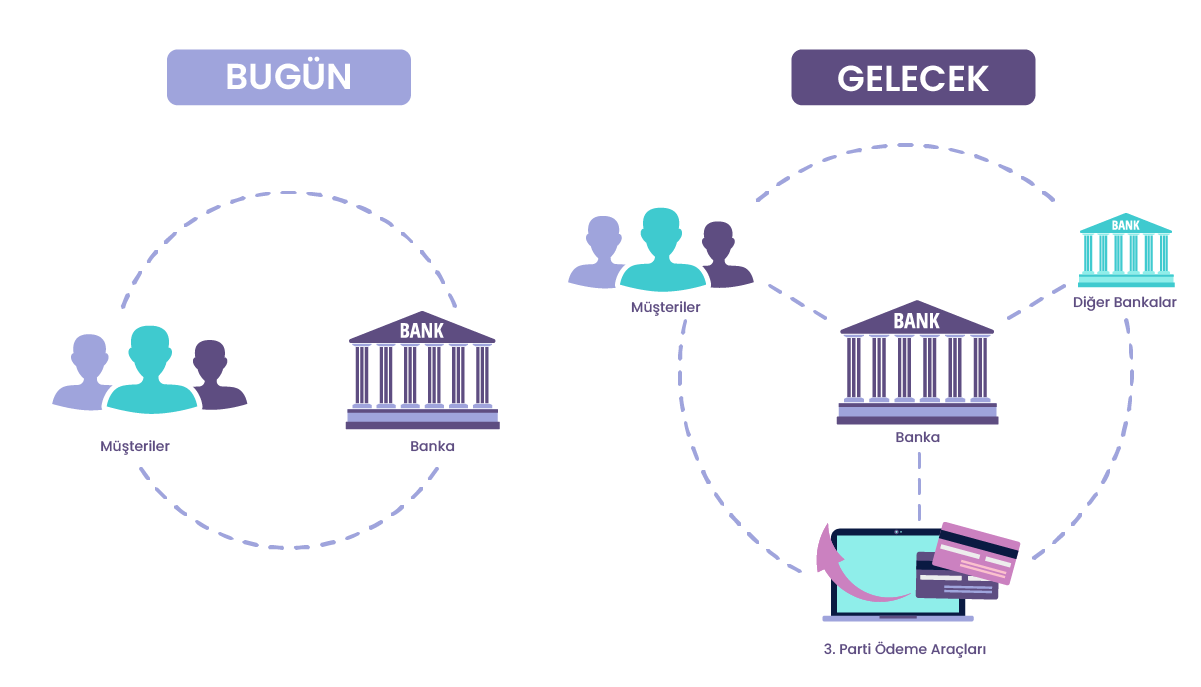

Yukarıda açıklandığı gibi, platform bankacılığı, mevcut bir müşterinin farklı finansal kurumlar tarafından sunulan ürünleri seçip seçebileceği bir pazar yeri modelinde bir dizi bankacılık ürünü ve hizmeti sunarak bankaların müşterilerine daha iyi hizmet vermelerine yardımcı olur. Platform bankacılığı, aslında, bankacılığı son on yılda diğer dijital trendler kadar dramatik bir şekilde değiştirmeye hazır olabilir. Aşağıdaki şekil, bir müşteri ile bankası arasındaki ilişkinin bire bir ilişkiden çoklu ilişkiye nasıl dönüştüğünü göstermektedir.

Teknolojik faktörler ve eğilimler, bankacılığı platform bankacılığına yönlendiriyor. Küresel olarak, düzenleyiciler değişimin ön saflarında yer aldı; örneğin, Avrupa Birliği, ödemeler ortamının bozulmasına yol açan İkinci Ödeme Hizmetleri Direktifi'ni (PSD2) uygulamaya koydu. Amerika Birleşik Devletleri'nde, ufukta düzenleyici bir baskı olmasa da, azalan karlılık, yeni gelir kaynakları bulma arzusu ve "büyük teknolojinin" finansal hizmetlere girişi gibi gelişmekte olan piyasa güçleri, platform bankacılığına yer açıyor.

Platform bankacılığının sunduğu fırsatları hazırlamak ve bunlardan yararlanmak için bankaların kısa ve uzun vadeli iş hedeflerini gözden geçirmeleri ve en uygun platform bankacılığı stratejisini belirlemeleri gerekecektir. Bankalar, iş, organizasyon ve teknoloji olgunluklarına ve hedeflerine bağlı olarak üç platform stratejisinden birine yönelecektir: pazar yeri sahibi, pazar yeri ortağı ve kamu hizmeti sağlayıcısı. Her strateji farklı derecelerde yatırım gerektirmektedir ve farklı derecelerde dönüştürücü etkiye sahip olacaktır.

Bankalara, yeni ekosistemde bir pazar yeri sahibi veya pazar yeri ortağı rolünü sürdürmeleri en iyi şekilde sunulabilir; Bir kamu hizmeti sağlayıcısı olmanın uygulanabilir bir iş modeli olması pek olası değildir, çünkü bankaları düşük marjlı ve müşteri ilişkileri üzerinde hiçbir kontrolü olmayan yalnızca bir hizmet sağlayıcıya indirger. Bir market sahibi veya market iş ortağı rolü üstlenmek önemli bir yatırım gerektirir ve market sahibi için yatırım derecesi market iş ortağına göre daha yüksektir. Bir pazar yeri sahibi olarak bankalar, pazar yerinin bütünlüğünü, güvenliğini ve ölçeklenebilirliğini sağlamak için ek risk, uyumluluk ve altyapı maliyetlerine maruz kalacaktır. Bankaların bu seçeneklerden birini takip edebilmeleri, dönüşüm isteklerine bağlıdır.