Açık bankacılık makalelerimizin ilki olan bu makalede daha çok açık bankacılık tanımı ve düzenlemelerine yer verirken, ikinci makalemizde...

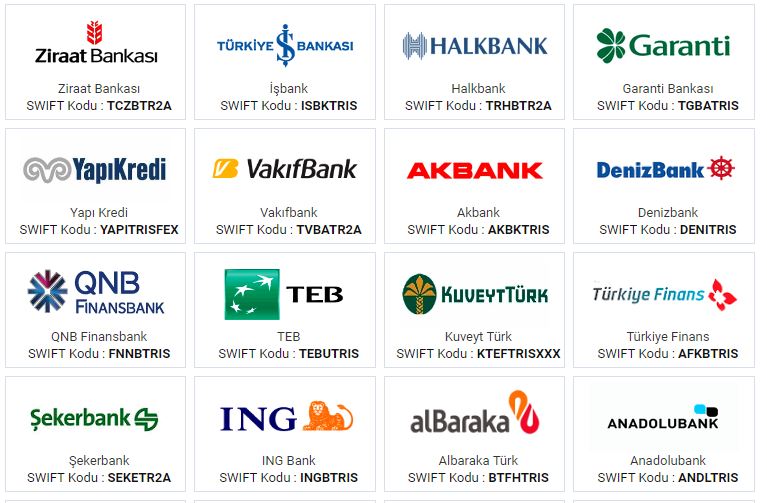

BIC kodu ingilizce bir kelime grubu olan Bank Identifier Codes ‘un kısaltmasıdır. Bu kısaltma Banka Tanımlama Kodları’nın ingilizce karşılığıdır.

Fintech-techfin farkını belirgin şekilde açıklamak için techfin’in ne olup olmadığını biraz daha açmak gerekiyor...

Her şeye yetişme telaşıyla geçen mesailer, çabucak akıp giden hafta sonu tatilleri arasında gidip gelirken, ...